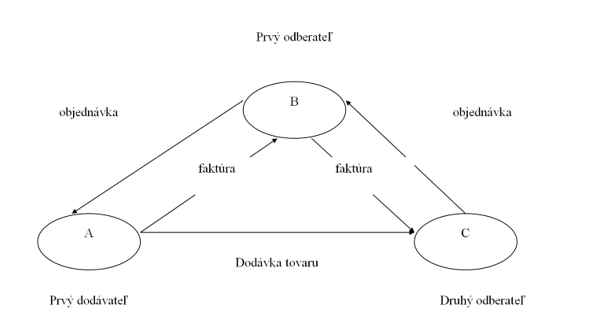

Podnikatelia, platitelia DPH, častokrát dodávajú tovar priamo od svojho obchodného partnera k zákazníkovi. To ako sa správame v prípade reťazového obchodu záleží na tom, či sú splnené podmienky pre trojstranný obchod alebo ide skrátka len o „reťazový“ obchod bez splnenia podmienok trojstranného obchodu. Ďalším dôležitým prvkom posudzovania je v akom postavení sme v rámci reťaze dodávok.

Podmienky trojstranného obchodu

Na pochopenie základných princípov si treba uvedomiť, že definícia trojstranného obchodu je vymedzené v slovenskom daňovom práve v §45 ZoDPH. Cieľom trojstranného obchodu je zabezpečiť to, aby prvý odberateľ nemal registračné povinnosti v štáte nadobudnutia ale po splnení podmienok prešla táto povinnosť zdanenia na druhého odberateľa. Teda prvý odberateľ sa zbavuje administratívnych povinností voči štátu druhého odberateľa ako je registrácia a predaj s DPH, …